今年5月,OMS Energy公司(NASDAQ: OMSE)于美国纳斯达克市场挂牌交易。这是公司继2023年于母公司住友商事分拆之后在资本市场的又一重大动作。

近期,罗斯资本(Roth Capital)发表OMSE首次覆盖报告,认为OMSE作为深耕中东及东南亚的油气设备制造商,凭借区域化布局、技术壁垒及沙特阿美战略合作,形成了不可替代的竞争优势。诚然,OMSE已专注于上游油气开发领域近50年来,成为了在亚太、中东和北非地区享有卓越声誉的油田井口系统和特种油井管材装备的高增长生产商。在多年的发展中,已在战略区域部署(在6个国家拥有11家制造工厂,600+名员工)、客户群体维护(全球客户群体多元化,包括大型、独立和国内的勘探开发及油田服务运营商)、财务稳健(2025财年实现营收2.036亿美元,毛利率从上一财年的29.9%攀升至33. 9%,全年净利润达4700万美元)、拥有资深工程专家、领导(首席执行官已任职10年,拥有30年行业经验)等方面具有显著优势。Roth Capital据其估值预测,给予OMSE的目标价为10美元,距离目前最新收盘价格7.32美元仍有不少上行空间。

基于全球油服及钻采装备行业(Oil & Gas Equipment & Service Industry)的51间上市公司最新公布的业绩统计数据,目前该行业平均市盈率为14.56倍。而彭博全球油服及钻采装备行业的2025年平均预测市盈率均值为20倍以上。反观OMSE现价市盈率不足7倍,明显被严重低估。针对市盈率较低的问题,OMSE能源负责人在近期签约活动中表示,该数值较低的其中一个原因可能是由于公司一向作风低调,现作为国际资本市场初哥,亦在不断摸索中,今后会加强市场沟通,让市场逐渐了解公司。随着公司持续发展,业绩提升,市场沟通到位,相信广泛的投资者将更了解公司的投资价值,股价自然会上涨。

来源:Stock Analysis

公司早前于7月24日发布了截至2025年3月31日止的全年业绩公告。年内,公司营收达约2.04亿美元,经营利润约6,000万美元,均同比显著成长。此外,公司现金充裕,截至2025年3月31日,在手现金达7,580万美元。其中值得注意的是,净利润实际同比大幅增长。公司因于2023年前进行了重组,且管理层曾从大股东手中buyout并购,故在2024年按国际会计标准的资产值计价,把资产净值溢价约5000万美元计入,形成2023/2024年财年的净利润高达超8,000万美元。若扣除相关一次性资产溢价计入后,2024/2025财年净利润超4,500万美元(2023/2024财年为3,200万美元),同比大幅增长。尤其值得注意的是,公司目前现金充足,并且没有债务,

1 技术实力与专业认证构筑深厚壁垒

OMSE作为中东及东南亚油气设备核心供应商,其产品线围绕上游勘探开发(E&P)需求构建,形成“设备+服务”双轮驱动模式。

公司的产品线分为四大类,分别是:特种连接器及管道系统、地面井口系统、高端螺纹加工服务、焊接与检测服务等。在营收构成中,特种连接器及管道系统占比接近一半(45%),地面井口系统占比约30%,高端螺纹加工服务占比15%左右,而焊接与检测服务占比约为10%。

特种连接器及管道系统是公司的核心产品线,应用于沙特阿美高硫化氢的酸性气田、以及印尼深海钻井平台。具体包括:高压组装式JVUV系列、焊接式JVDD系列、以及石油专用管材OCTG等。材质上,采用高镍合金钢材料,耐受页岩气井的极端高温高压工况(压力>15,000 PSI,温度>350°F)。密封技术方面,采用金属对金属的密封设计,相比传统橡胶密封件,在含硫气田腐蚀环境下寿命提升3倍。此外,通过模块化设计实现快速现场安装,例如在沙特阿美项目中效率提升40%。

另外,值得留意的是,OMSE 亦已布局拥有巨大发展潜力的油气管道检测及维护服务业务。众所周知,油气管道泄漏的及早预防及监控,是全球油企日常运营中的一大挑战。油气管道泄漏是石油和天然气行业中的严重问题,可能导致环境严重污染、巨大安全隐患和经济损失。根据WiseGUY关于油气管道维护市场的报告,相关市场规模预计将从2025年的1029亿美元增长到2035年的1500亿美元。 2025年至2035年预测期间的复合年增长率(CAGR)估计约为3.85%。特别的是,根据Data Bridge市场研究指出,2024 年全球管道监控系统市场规模达到 184.5 亿美元,预计到 2032 年将达到 326.5 亿美元,2025 年至 2032 年预测期内的复合年增长率为 7.40%。目前,全球油气管道维护市场基本上仍是沿用传统的超声波管道探测工具,去监控管道内的情况。但,众所周知,这种传统油气管道监控方式并不理想。随着AI人工智能技术的全面爆发,市场正期待创新的AI人工智能油气管道监控解决方案。OMS Energy Tecnologies将和合作伙伴Ministry XR一起投入研发以AI人工智能及机器人技术赋能驱动的创新的全面管道监控解决方案,进一步助力油企以更高效更低成本的方法去实现油气管道的安全,维护环境生态,构筑美丽健康的未来世界。

据了解,以上由AI人工智能及机器人技术赋能驱动的油气管道检测及维护服务最快将于年内试运营,并于明年落地。OMSE在全球多个地区拥有超200个客户,且不少是全球Top3的石油及油服工程公司,相信在未来的业务拓展中将而不利。同时,油气管道检测及维护服务的毛利水平远高于设备制造,OMSE未来的盈利能力将有望进一步提升,此不可不察。

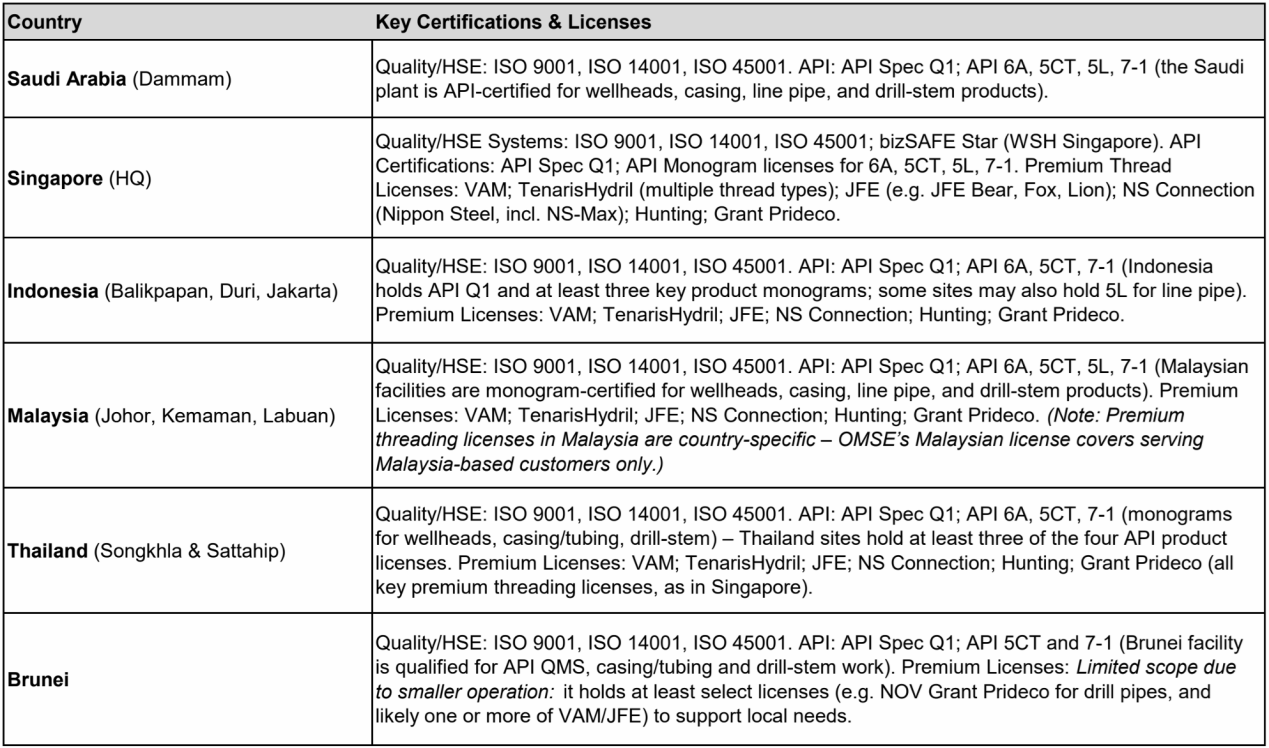

在认证体系方面,公司全工厂覆盖API Q1(质量)、ISO 14001(环境)等核心认证,并拥有VAM、Tenaris等高端螺纹加工许可证。这些认证体系为OMSE提供了深厚的竞争壁垒。例如在时间上,新进入者获取API/ISO认证需6-12个月,高端螺纹许可需额外技术验证。此外,部分国家的技术认证存在排他性,像马来西亚螺纹许可仅限服务本国客户,阻断横向竞争。在这些认证体系形成的“高门槛”的保护下,OMSE在油气设备行业得以长期维持其定价能力。

表:OMSE在不同国家/市场的核心认证与许可证

来源:Roth Capital

总结而言,公司的产品具备极端环境材料工艺(耐高硫/耐高压/耐高温)、精密制造能力(微米级螺纹)、以及认证体系垄断(六国API全覆盖)等硬实力。基于以上实力以及公司多年积累的行业经验,使得OMSE在中东北非以及东南亚等区域市场建立了不可替代性以及深厚的护城河,且因此具备了从“单一设备制造商”向“技术集成服务商”转型。公司负责人近期表示,未来,凭借公司现有的业务,辅之技术与人工智能的机会,其业绩可能还会有更多增长。此外,如果能在新兴领域找到合适的机会,建立合资企业,将会进一步推动营收增长。

2 区域性潜力打开高增长空间

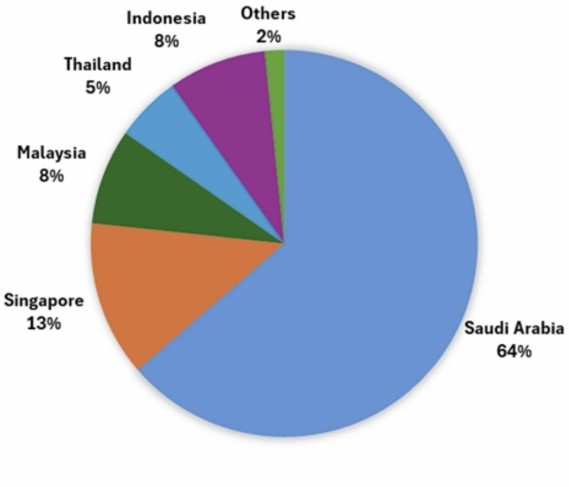

在区位因素上,OMSE主要覆盖中东与东南亚两大市场,运营11座工厂,形成了覆盖核心产油区的“双大本营”网络。其中东南亚包括新加坡、马来西亚、泰国、印尼等五个国家,而中东则以沙特为核心。根据2024财年数据,沙特为总营收贡献了64%的份额,而东南亚五国则在总营收中占比36%。

图:OMSE 2024年不同国家/市场营收占比

来源:Roth Capital

正是在这两个市场的布局,使得OMSE具备了捕捉未来石油天然气行业的增长潜力。一方面,中东与东南亚是全球石油天然气资源储量最丰富的地区;另一方面,中东地区未来石油扩产以及东南亚国家能源自主化的浪潮,都将推动OMSE实现业务的快速增长。

中东方面,如前文所提及,公司与沙特阿美签署的10年协议预计于2025年可为公司贡献1.6亿美金的收入。此外,根据沙特的扩产计划,到2030年沙特的石油产量较2024年增长20~30%,而2025年的上游勘探与生产预算预计为55亿美元,成为公司业绩增长的重要推动力。

并且近年来,中东市场的增长非常快,除沙特之外,科威特石油公司(KPC)拟投入300亿美元的增产计划,将2040年产量目标2040年增加至400万桶/日。目前OMSE管道连接器资质认证中,成功后预期将带来5,000万-8,000万美元/年收入。阿曼能源部门计划于2025年投资47亿美元,开发11个新区块。有望为OMSE带来800万美元的年收入。

东南亚方面,公司也与印度尼西亚(Pertamina)、泰国(PTTEP)和马来西亚(Petronas)签订数个LTAs(获得PT Seleraya Belida和Pertamina Hulu Sanga Sanga的新订单;与泰国PTTEP续签了为期三年的合同。),进一步促进公司的东南亚市场扩展。OMSE负责人近期也公开表示,东南亚和中东仍将是公司重点关注的市场

此外,中东与北非地区的钻井活动也在持续升温。据预测,2025年海上/陆上平台合计341台,较2021年的阶段性最低点反弹59%,直接带动设备更换与维护需求。OMSE与沙特阿美的合作,不仅是业绩的“压舱石”,更是撬动中东更广阔市场的“跳板”,有助于公司在中东地区取得良好的声望和信誉,为将来拓展更多合作关系奠定基础。并且,未来人工智能也会在钻井方面有所涉及。

图:中东与北非(MENA)市场平均活跃油井平台数量

来源:Roth Capital

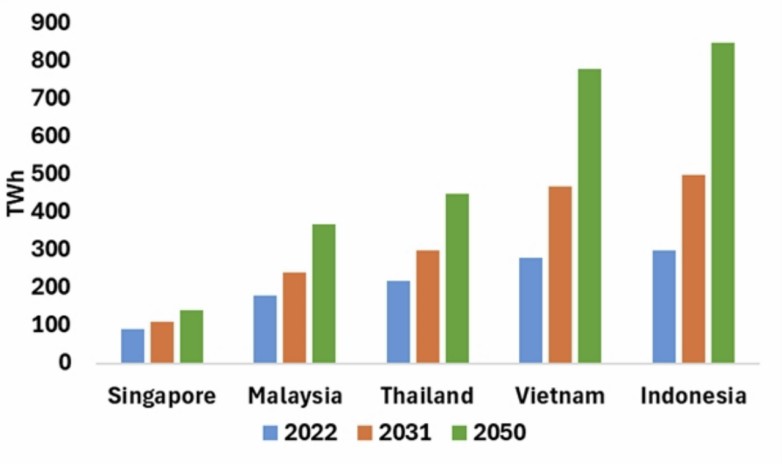

东南亚市场的潜在需求增量,主要来自能源自主化政策催生结构性机会。而构成东南亚各国对能源需求的原因在于其高速增长的经济对能源的需求。自2022-2028年,全球一次能源各类型的消费量都呈现增加趋势,全球勘探与开发资本支出,将较于2022年,2028年预计增长6.4%,全球油田服务市场规模制造业解决方案行业,相较于2022年,2028年年复合增长率预计增加6.9%。有预测认为,东南亚电力需求2050年将达800TWh(较2022年翻倍),推动油气勘探与替代能源设备需求。

图:东南亚五国的电力需求现状及其展望

来源:Roth Capital

目前东南亚各国的能源对外依存度较高,各国政府均制定了能源自主化的计划。例如泰国国家石油公司(PTTEP)2025年资本开支53亿美元,同比增长23%。五年规划投资212亿,将原油的进口依赖减少65%。而马来西亚国家石油公司(Petronas)的目标则是2025-2027年维持200万桶/日产量,未来三年规划400口新井。

综上,OMSE在中东与东南亚的布局属于能源增产核心区域,而公司的产品系列以及工厂网络,则如同嵌入这些产油区的“基础设施”。未来这些“基础设施”既受益于区域资本开支红利,又可以通过“属地化”策略构建竞争护城河。

3 零负债、高毛利:彰显财务健康性

财务上,OMSE维持零负债以及充裕的现金流,成为同行业中少见的财务健康的优秀案例。

具体来看,根据最新数据,公司于2025年5月IPO发行370万股,净融资3080万美元之后,其持有现金金额为9100万美元现金(占总市值31.2%),且没有任何有息负债,体现出健康的财务状况。因此,公司有能力通过股票回购或通过分红政策等方式回报股东,提升股票价值。

如前文所述,中东与东南亚油气设备市场未来增长潜力较大,而公司凭借其健康的财务状况,得以在未来的增长发展中享有充分的主动权。具体来看,公司账面上高达市值30%以上价值的现金,可以为公司在研发、并购、以及分红回购层面提供充分的选择空间。

并购方面,公司可以通过并购实现“精准补强”的逻辑,以及通过同类并购来减少竞争、提升定价权,以及扩大市场份额。

总之,“零负债”以及充足的现金,为公司在“防守”和“进攻”两个方向上都提供了充分的选择。防守方面,可以通过分红或回购回馈股东,而进攻方向上,可以通过资本开支或适当增加财务杠杆来实现增长。

4 总结

综合上文分析,OMSE公司已成为亚太和中东和北非地区OCTG和SWS的资深生产商,并具有广泛的战略位置覆盖面,与客户需求的快速响应速度,高质量、多样化的客户群,从而实现了收入和利润的同比增长,强大的自由现金流能力和资产负债表。辅之有经验的知识型管理团队的关键优势,高超的产品技术实力、AI机器人的新业务投入,以及沙特阿美建立的长期合作关系,使得该公司已在油气开采设备行业占据独特的生态定位。并且未来中东扩产与在东南亚国家能源自主化的潜力为公司的业务增长提供了充分的空间。

另一方面,公司的财务健康性,包括零负债、高毛利、以及充足现金的特点,使得公司在面对机遇的时候具有充分的策略选择空间。这些因素都使得公司具备“进可攻、退可守”的特性,因而具备投资上的稀缺属性。

鉴于公司目前偏低的估值水平,以及未来高增长的潜力,笔者认为OMSE未来有望在预期差的驱动下实现估值修复甚至估值与业绩同步上扬的“戴维斯双击”。